Blíží se konec října. Podzim se pomalu bude překlápět do zimy a tak je čas se podívat na to, co podstatného se událo na realitním trhu o prázdninách a na začátku školního roku. Událostí bylo dost, ale my rozebereme dvě podstatná témata.

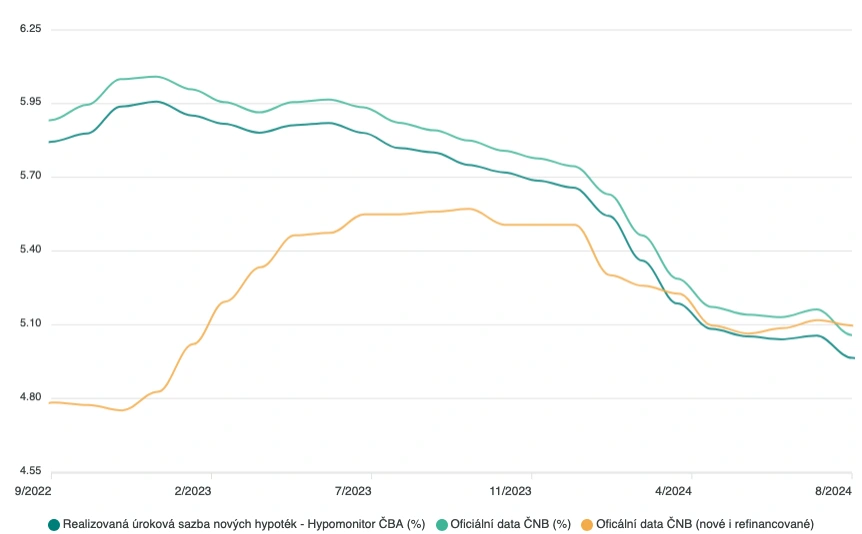

Vývoj úrokových sazeb hypotečních úvěrů

Od počátku roku celá realitní obec očekává pokles úrokových sazeb. Ten sice probíhá, je ale výrazně pomalejší, než se čekalo. Jak je to možné, když základní úroková sazba (2T repo sazba), kterou stanovuje ČNB klesla za poslední rok z maximální výše 7% na současných 4,25%?

Komerční banky při svých strategiích pracují s řadou parametrů a 2T repo sazba je sice podstatným faktorem, ale rozhodně ne jediným. Velmi pravděpodobně banky do úrokových sazeb rozpouštějí i budoucí náklady na přechod klientů při refinancování hypotečních úvěrů. Novela zákona o spotřebitelském úvěru, která vstoupila v účinnost 1.9.2024, totiž ponechala poměrně velkou volnost úvěrovaným klientům. Banky tak hůře mohou plánovat skutečnou délku splácení jednotlivých hypoték a toto riziko vyrovnávají ponecháním vyšších sazeb. Co je však nejpodstatnějším důvodem pro menší pokles úrokových sazeb?

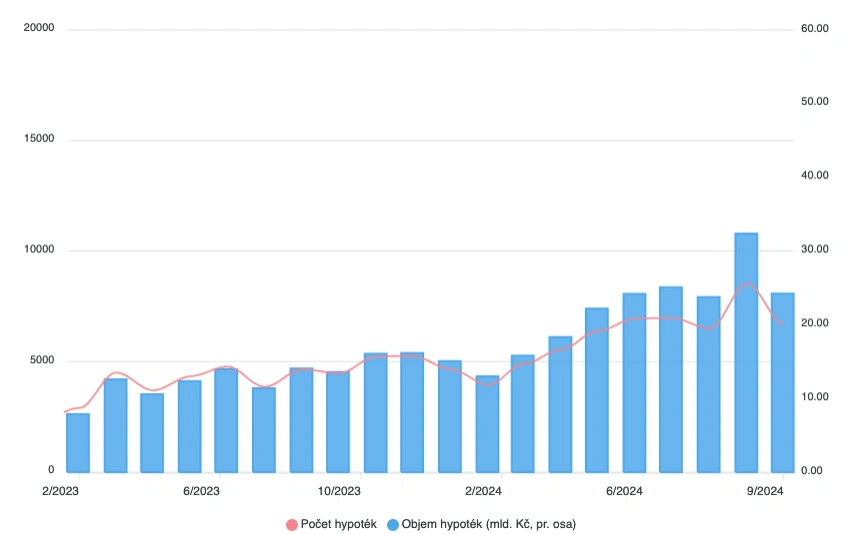

Banky nic k zlevňování hypotečních úvěrů nenutí. I když jsou sazby vyšší, než by se očekávalo, počet poskytnutých úvěrů i jejich celková výše stále stoupají. Banky mají díky nižší 2T repo sazbě a např. nižším sazbám u tzv. swapů, vyšší marže a to je situace, která jim maximálně vyhovuje.

Jinými slovy a úplně natvrdo. Poptávka kupujících z let 2022 a 2023, která se naakumulovala a projevila v roce 2024 způsobila i výrazné oživění hypotečního trhu. Banky mají pro toto období již splněné své plány, a tak mohou být po zbytek roku v klidu.

Výraznější pohyb sazeb lze očekávat počátkem dalšího roku, až se rozeběhnou jarní hypoteční akce a banky budou pracovat s novými budgety svých úvěrových plánů.

Digitalizace stavebního řízení

Tuhle prázdninovou tragikomedii jste asi zaznamenali všichni. Nechci se pouštět do politologických rozborů, pro ty stačí zajít do kterékoli hospody. Tam najdete experty na jakékoli aktuální téma. Z pohledu realitního trhu bylo podstatné, jaké dopady by měla dlouhodobější nefunkčnost systému, a tedy i vniklé průtahy u jednotlivých stavebních řízení. Kromě konkrétních reálných problémů, které by zákonitě nastaly např. při prodloužení strategických či obecně prospěšných staveb typu školy, domova pro seniory atd. tak se řešilo i velké riziko prodražení standardní bytové výstavby. Pokud totiž jako developer využíváte externí financování a prodlouží se vám obchodní proces o 1 rok, dluhové náklady o rok déle půjčených peněz musíte promítnou buď do vlastní marže a nebo do ceny prodávaných bytů. Řešení v podobě právního bypassu, který umožní využívání staršího a částečně papírového sytému v kombinaci s tím novým, však v tuto chvíli situaci vyřešilo. Pořád však platí to, že délka stavebního řízení je v České republice nesmírně dlouhá a komplikovaná. Poznávají to jak stavebníci rodinných domů, tak hlavně realizátoři menších, středních a velkých bytových celků. Je to také jeden z hlavních důvodů, proč jsou u nás ceny nemovitostí tak drahé.

Závěr: Jaký bude další vývoj cen nemovitostí? Jedno je jasné, poptávka po nemovitostech kontinuálně stoupá. Potvrzují to všechny ukazatele. Jak ty finanční v podobě počtu poskytnutých hypotečních úvěrů nebo jejich celkové výše, tak i zkušenosti přímo z terénu. Na prohlídky všech typů nemovitostí chodí více zájemců. Mění se i jejich schopnost učinit nákupní rozhodnutí, tedy jak rychle jsou ochotni a schopni vybrat finální nemovitost ke koupi.

Co bychom Vám na závěr doporučili? Pokud jste v roli kupujícího, nečekejte na nižší úrokové sazby. Než se jich během příštího roku dočkáte, ceny nemovitostí narostou natolik, že se Vám to nevyplatí. Připravte si financování nyní a když narazíte na tu správnou nemovitost, jednejte rychle. Nebojte se vyjednávat. Oslovte prodávajícího či makléře a proberte s nimi možnosti úpravy ceny, nastěhování apod.

Pokud se chystáte prodávat svůj byt či dům, spojte se s profesionálem v oblasti prodeje nemovitostí. Kompetentní makléř se Vám vyplatí, i když mu zaplatíte za jeho služby provizi, která Vám může připadat dosti vysoká. Kvalitní prezentace a marketing je jen jedna stránka makléřské práce. Tou ještě důležitější je schopnost správně nastavit cenu nemovitosti, strategii prodeje a obchodní dovednosti makléře. A jak vhodného makléře poznat? Sledujte jeho digitální stopu. Prověřte si jeho realitní portfolio a chtějte po něm jasný plán, jak by Vaši nemovitost prodával. Nebojte se toho, když Vám dá konkrétní postup a seznam kroků, které by vám doporučil a ze kterého nebude chtít uhnout. Může vám to možná připadat arogantní, nicméně makléř by měl být odborník, který zná svoji práci a má jasnou představu, jak by měla vypadat. Pokud budete chtít poradit, klidně se na nás obraťte. Rádi Vám pomůžeme s prodejem, pronájmem nebo i jen poradíme jaké máte možnosti.